CONVÊNIO COM O ITR E NOVO VALOR DA TERRA NUA

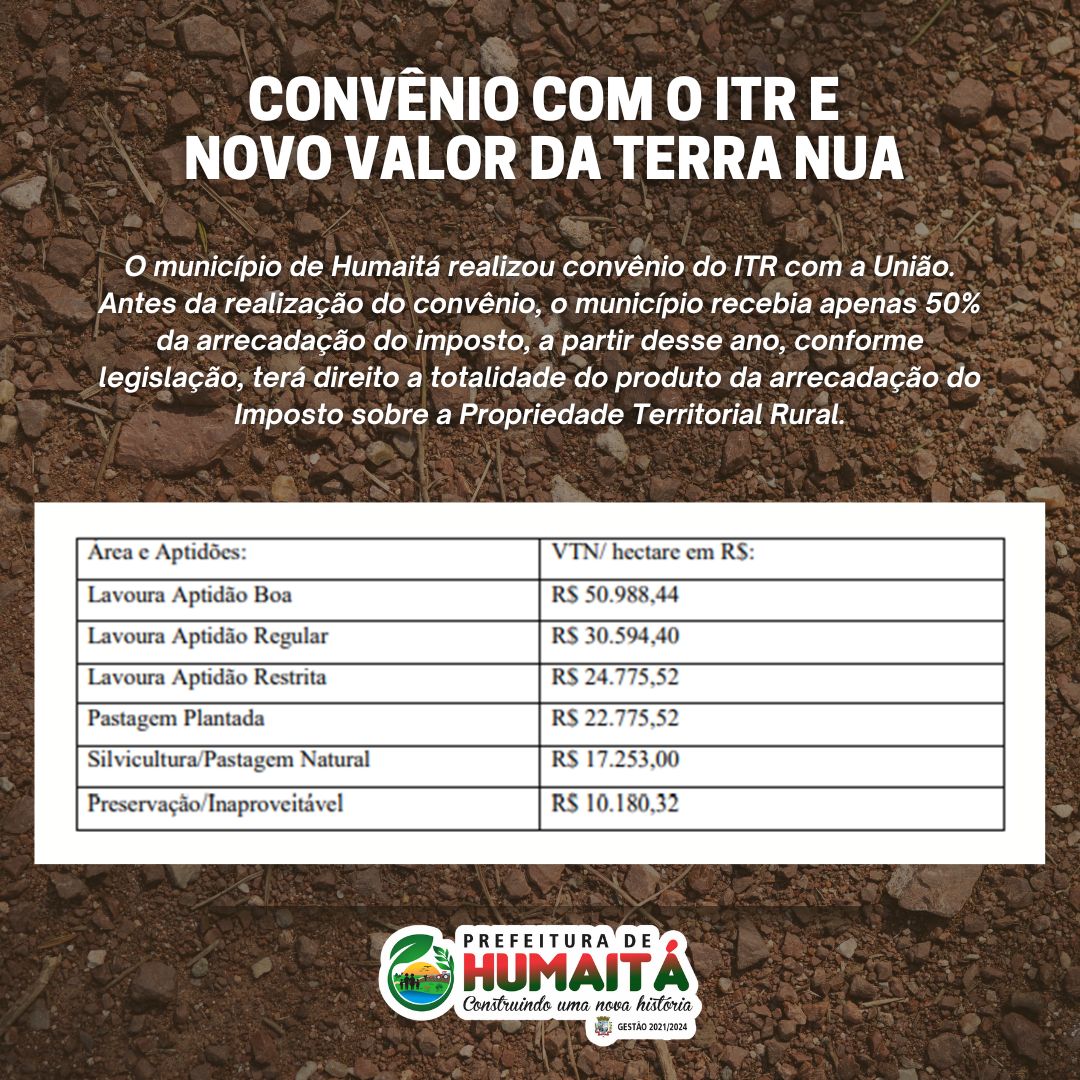

O município de Humaitá realizou convênio do ITR com a União. Antes da realização do convênio, o município recebia apenas 50% da arrecadação do imposto, a partir desse ano, conforme legislação, terá direito a totalidade do produto da arrecadação do Imposto sobre a Propriedade Territorial Rural.

Assim sendo, o município terá um aumento de arrecadação e poderá cada vez mais investir na área rural e prestar assistência aos agricultores.

Segundo a Instrução Normativa nº 1877 da Receita Federal do Brasil, o município, após a realização do convênio, fica responsável por encaminhar laudo de Valor da Terra Nua anualmente.

Dessa forma, os agricultores e proprietários de áreas rurais devem ficar atentos aos valores expostos abaixo, para realizarem suas declarações no ano de 2022, que se iniciam no dia 15 de agosto e seguem até o dia 30 de setembro.

Para maior precisão na declaração, segue abaixo os conceitos para fins de enquadramento das aptidões agrícolas:

I – lavoura – aptidão boa: terra apta à cultura temporária ou permanente, sem limitações significativas para a produção sustentável e com um nível mínimo de restrições, que não reduzem a produtividade ou os benefícios expressivamente e não aumentam os insumos acima de um nível aceitável;

II – lavoura – aptidão regular: terra apta à cultura temporária ou permanente, que apresenta limitações moderadas para a produção sustentável, que reduzem a produtividade ou os benefícios e elevam a necessidade de insumos para garantir as vantagens globais a serem obtidas com o uso;

III – lavoura – aptidão restrita: terra apta à cultura temporária ou permanente, que apresenta limitações fortes para a produção sustentável, que reduzem a produtividade ou os benefícios ou aumentam os insumos necessários, de tal maneira que os custos só seriam justificados marginalmente;

IV – pastagem plantada: terra inapta à exploração de lavouras temporárias ou permanentes por possuir limitações fortes à produção vegetal sustentável, mas que é apta a formas menos intensivas de uso, inclusive sob a forma de uso de pastagens plantadas;

V – silvicultura ou pastagem natural: terra inapta aos usos indicados nos incisos I a IV, mas que é apta a usos menos intensivos; ou

VI – preservação da fauna ou flora: terra inapta para os usos indicados nos incisos I a V, em decorrência de restrições ambientais, físicas, sociais ou jurídicas que impossibilitam o uso sustentável, e que, por isso, é indicada para a preservação da flora e da fauna ou para outros usos não agrários.

Dúvidas e maiores informações no Setor de Tributos da Prefeitura Municipal ou pelo telefone 3525-1166 – ramal 216.

Plano de saneamento do município

GUIAS DE IPTU, ALVARÁ, ISS E EMISSÃO DE CERTIDÃO NEGATIVA

Envio de Cotações para Dispensa de Licitação

Lista dos devedores de ICMS/IPVA do município inscritos em Dívida Ativa

Nosso site Antigo

Contas Públicas

Fundo de Aposentadoria e Pensão – FAPS

Leis Municipais

Editais

Nota Fiscal Gaúcha

Governo do Brasil

Famurs a Força dos Municípios

Confederação Nacional de Municípios

Diário Oficial Eletrônico do Município

Nota Fiscal Eletrônica

Sistema de Gestão Ambiental

Contratos

Licitações

Acesso a Informação

Licitacon